初めてローン組むから不安だなぁ..

不動産投資でローンを組みたいけど、どこへ借りたらいいの?金利はどのくらい?

今まで頭金なしで収益性が高い利回り20%近くの物件を5000万円ほど借入れに成功した僕が分かりやすく解説します。

動画でも解説しています。

目次

不動産投資のローンとは?

不動産投資のローンは、「不動産賃貸経営」をする目的で金融機関からお金を借入れするものです。

不動産は、高額なので購入するほとんどの人がお金を借ります。

不動産のローンは、基本的に購入する物件を担保(返せなくなったら売却して返済)にします。

金融機関は、ほとんどの場合これを条件に資金を貸し出してます。

それに加えて個人の信用情報もチェックします。

不動産投資のローンは何がある?

不動産投資のローンを組む時の理想は、「低金利で長く借りる」と安定的に運営が出来ます。

例えば、「15年借入れで金利1%台」などが好条件になります。

不動産のローンと言えば、「住宅ローン」が一般的に知られています。

こちらは、住宅を買う為に低金利と借りやすさが優遇されたローンです。

不動産投資ローンと違うところは、金利と返済年数があります。

住宅支援機構と言う行政が個人の人に自宅を買いやすいように斡旋していて低金利(1%前後)と長くて35年ほど借りれます。

不動産投資のローンは、金利1%〜4%台で返済年数も長くで15年と金利高く、返済年数も短め住宅ローンと比べて厳しい条件になります。

不動産投資のローンは、大きく分けて「アパートローン」と「プロパー(事業性融資)」と言うものがあります。

アパートローン

アパートローンは、信用保証協会という分かりやすく言えば、借金を肩代わりしてくれる保証会社に入る条件で借入れをします。

ほとんどの一見さんの場合は、アパートローンからスタートして、ちゃんと取引してくれるか様子をみます。

その為、保証料と言うものを支払わないといけないので費用が掛かります。

(1000万円借入れで30万円近く掛かったりします)

保証協会の審査が通れば金融機関は融資をしてくれますので比較的、難易度は低いですが最高で2億の融資が上限になります。

プロパー(事業性融資)

プロパー(事業性融資)は、金融機関が保証協会なしで直接融資をしてくれるものです。

保証協会と比べて事業の評価などを見られるので難易度は高めです。こちらは、融資額の上限はありません。

不動産投資で物件を買っていく上では、プロパー(事業性融資)が理想的です。

不動産投資のローンはどこで借りれる?

不動産投資のローンは、以下のところから借入れが出来ます。

・地方銀行

・信用金庫

・日本政策金融公庫(政府系)

・ノンバンク(サラ金、カード会社)

上の順から「低金利でハードルが高い」、

下になるほど「高金利でハードル低い」と言う様になってます。

実績があって、現金を多く持っている人はメガバンクを狙える可能性は有ります。

不動産投資のローン金利の相場は?

不動産投資のローン金利は、個人の信用と金融機関によって違います。

以下は、大体のローン相場(変動金利)です。

地方銀行・・・・1〜2%台

信用金庫・・・・1〜2%台

日本政策金融公庫1〜3%台

ノンバンク・・・3〜4%台

なお、返済年数は10年〜15年ほどになっており年数が長いほど金利も上がります。

不動産投資のローン金利タイプは?

不動産投資のローン返済方法は、以下の2つあります。

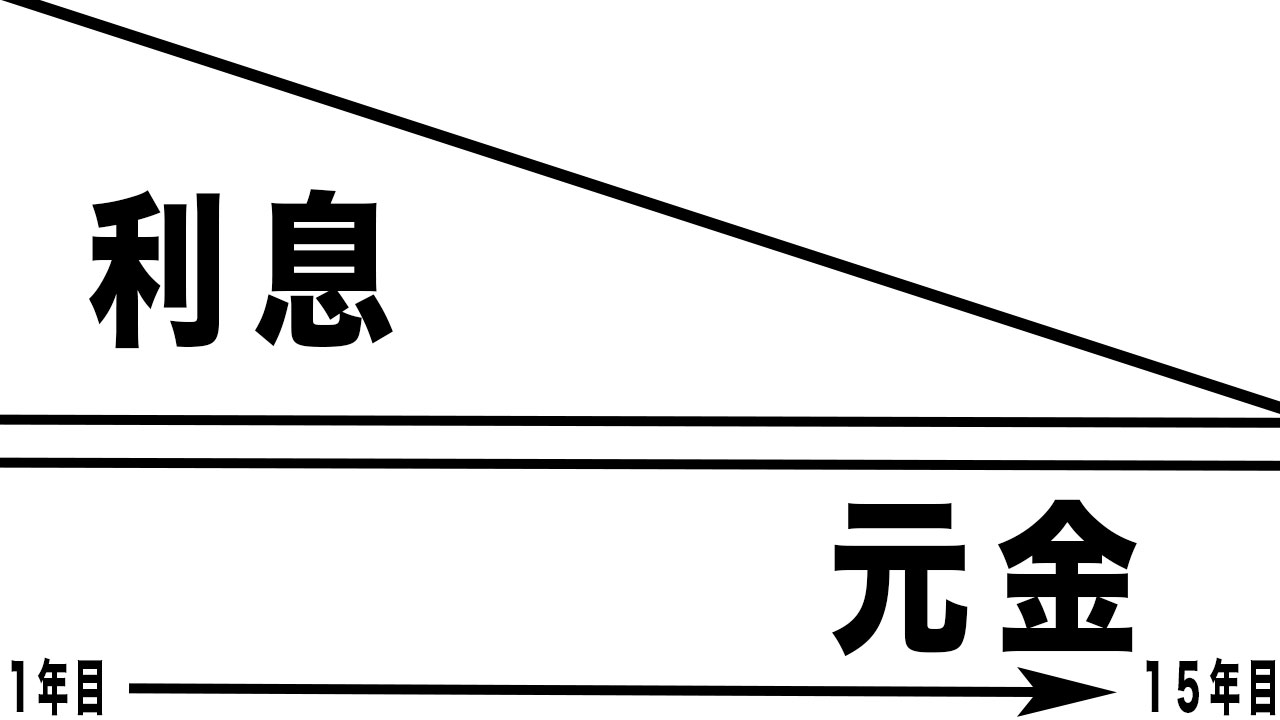

・元金均等型

元利金等型

自動車ローンと同じタイプ。

毎月の返済額が同じ。最初の返済額の負担が少ないが総支払額は多くなる。

例)元利金等型

借入れ1000万円 金利2% 期間15年

総支払額:1158万円

元金均等型

最初の支払額は多いが、返済が進むに連れて返済額が減っていく。総支払額が少ない。

僕の場合は、金融機関から元金均等型の条件での融資なので全て元金均等型です。

例)元金均等型

借入れ1000万円 金利2% 期間15年

総支払額:1150万円

ローンは、いくらまで借りれるのか?

不動産投資のローンの借入額は、「物件の評価と個人の信用」で決まります。

物件の評価方法について解説したものが有ります。

不動産の評価額の出し方【分かりやすく解説】

物件も個人の信用も評価が高ければ多く貸してくれるという事になります。

ローンの借り方タイプ

金融機関からお金を貸してくれるタイプとして3つ有ります。

・フルローン

・オーバーローン

頭金+借入れ

頭金+借入れは、物件と個人の評価が低かった場合に多いです。

メリットは、毎月の返済額の負担が低い。

デメリットは、現金が減る事です。

フルローン

フルローンは、物件価格の全てを借入れする事です。ただ諸費用に関しては、手出しする必要があります(物件価格の15%ほど)。

メリットは、現金は諸費用分だけで収まる。

デメリットは、返済額の負担が増える。

オーバーローン

オーバーローンは、物件価格+諸費用を全て借入れ出来る事です。

メリットは、現金を使わない。

デメリットは、返済額の負担が増える。

普通のサラリーマンでも借りられるのか?

正社員で雇用されていれば基本的には、可能です。

借入額などは、年収額などにも寄りますが日本政策金融公庫だと初めての人でも借入れしやすいです。

それから運営して実績が増えていけば、他の金融機関からも借入れ出来ます。

僕の場合は、公庫→信用金庫という流れで借入れが出来ました。

不動産投資のローンの申込みの流れは?

不動産投資のローンの申込みの流れは以下の手順になります。

⒈アポを取る

⒉面談

⒊仮審査

⒋融資の申込み

⒌審査

⒍結果

⒎入金

金融機関と時期によって融資までの期間が大きく違います。

申し込みから入金まで2,3週間~2ヶ月ほど掛かる場合があります。

アポを取る

金融機関に直接連絡する場合と不動産屋さんの紹介の2パターンがあります。

担当者と連絡をして、面談に必要な書類(源泉徴収、通帳、確定申告書、購入すら物件の資料など)を準備します。

分からなければ面談の時に説明をしてくれます。

面談

最初に担当者と面談をします。個人の経歴や融資する資金の使い道などを聞かれます。不足している物があれば、また面談をします。

全て揃っていれば仮審査の申込みをします。

仮審査

1,2週間ほどで連絡が来ます。審査が通れば、融資の申込みをします。

融資の申込み

担当者と話し合って、事業計画書や必要書類を用意して、本審査の申込みをします。

本審査

金融機関によって違いますが、審査する部門が多くなる(本店まで審査)と1ヶ月以上待ちます。

結果

担当者から審査結果の連絡が来ます。

審査が通れば、決済日の入金日などを打ち合わせします。

入金

不動産の決済日と合わせて振込みをしてます。場所は、融資をする金融機関の支店がほとんどです。

不動産投資のローンが通りやすい金融機関は?

不動産投資のローンが通りやすいところは、金融機関ではなく「担当者」で変わります。

何故かと言うと、僕も過去に信用金庫に申込みをして落ちた事がありました。

また同じ条件で別の支店に申込みをしたところ融資OKを貰ったことがあります。

その支店は「融資実績がトップの支店」で担当者も実績がある人でした。

このように担当者が強い支店を探せば融資の確率がグンと上がります。

足を使って探さないといけないですが、物件を買う仲介の不動産屋さんに聞いてみることで融資実績のある担当者を紹介して貰える可能性があります。

初心者にオススメの金融機関は?

初心者の人にオススメは、「日本政策金融公庫」です。

居酒屋や美容室を始めたい人や個人事業の開業資金で利用する人も多いところです。

審査のハードルも高くなく、初めての人でも申込みの仕方など優しく対応してくれます。

不動産投資を始めたばかりであれば、新規開業資金という融資制度を利用すれば低金利、最長15年で借りることができます。

もし、その他の金融機関に申し込みたいのであれば、「不動産屋さんの紹介」が手間がかかりません。僕の場合も紹介で融資を受けました。

まとめ

不動産投資をする上では、ほとんどの人がローンを利用しています。

普通の金融機関は、一見さんには厳しいのが実情です。実際に僕も何度も審査に落ちました。

まずは、日本政策金融公庫で借入れをして、不動産投資の実績を作ってから色々な金融機関に回ることをオススメします。

動画でも解説しています。

不動産投資の音声講座もやっています。

コメントを残す