不動産投資を始める前に、リスクを知っておかないと..

不動産投資を始める前に、どんなリスクがあるのか知りたい方へ。

動画でも解説しています。

不動産投資9つのリスクと回避する方法など、

本記事では、以下の内容を解説します。

目次

不動産投資のリスクは大きく2つある。

⒈不動産を買う時

不動産を買った瞬間にもリスクが有ります。

代表的なものは、以下の3つになります。

・高い価格で買ってしまうリスク

・建物の欠陥リスク

・借金のリスク

⒉不動産の所有時

不動産を買って所有をしている間にも、リスクが有ります。

代表的なものは、以下の6つになります。

・空室リスク

・家賃下落リスク

・建物の破損リスク

・天災リスク

・税金のリスク

・地価下落リスク

・金利上昇リスク

では、1つずつ解説と回避策を書いていきます。

不動産投資のリスク(買う時)

高い価格で買ってしまうリスク

不動産投資を上手く行っていく上で大事なのは、「適正の価格以下」で買う事です。

高い価格で買わない事がリスク回避につながります。

なぜかと言うと、理由は2つ有ります。

1つは、「不動産を売却する」という時にあります。

高い価格で買ってしまうと、売る時に安い価格でしか売れない為、損失が出ます。

2つは、借入(お金を借りる)の時にあります。

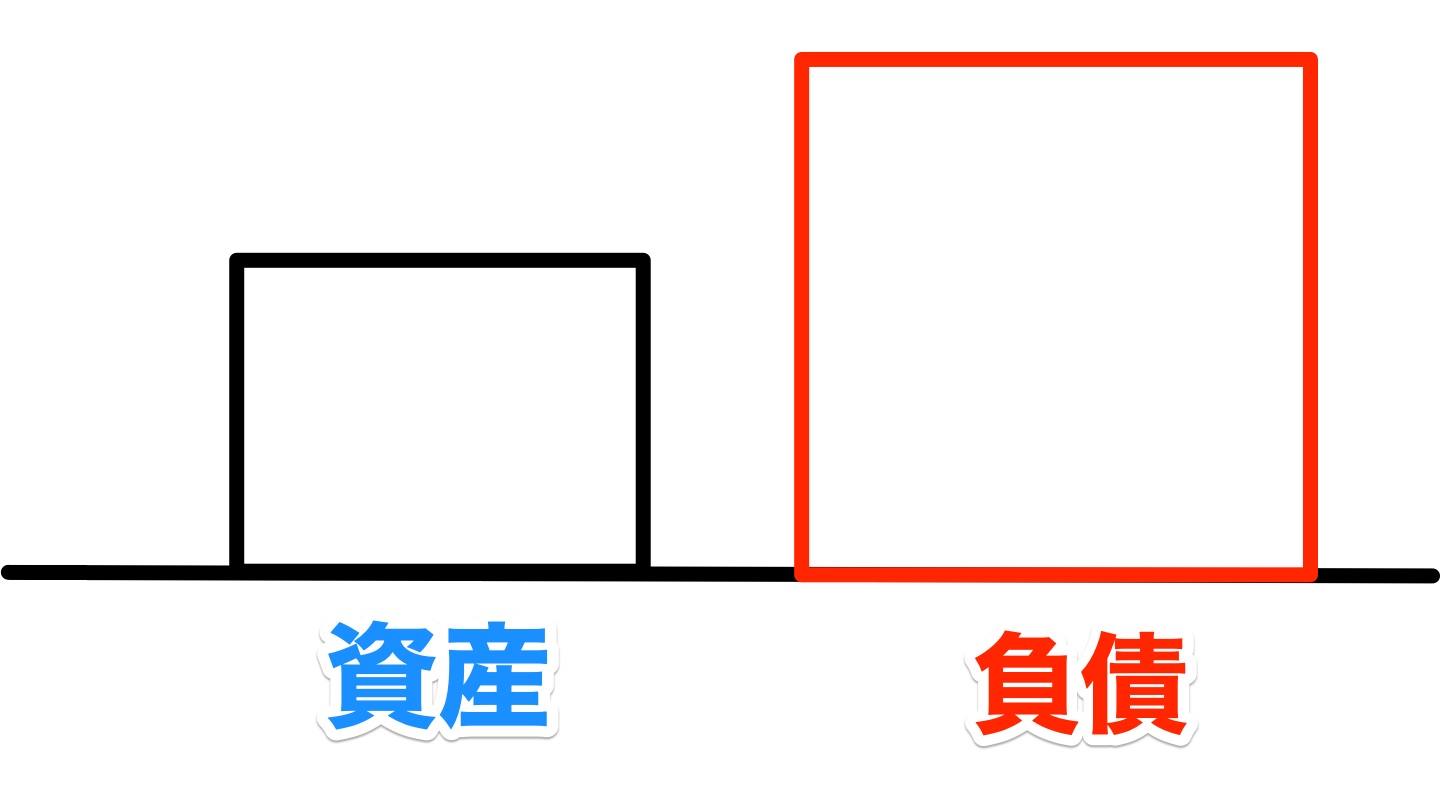

お金を貸してくれる金融機関は、貸出先の資産状況を見ます。

不動産を高く買ってしまうと、「資産<負債」という形になり、借入れをする時にマイナス評価になります。

じゃあ、どうしたらいいかと言うと、「評価額がいい物件」と「収益性がある物件」を買えばリスクは回避できます。細かく書くと長くなりそうなので別記事で解説します。

建物の欠陥リスク

買った物件の建物に欠陥がある場合が有ります。

建物に欠陥が有った場合は、数十万円、酷い時は数百万円の修繕費が掛かる場合があります。

こう言ったリスクを回避する方法は、購入前の内覧時に、雨漏り、シロアリ被害が無いかチェックする必要があります。

他の悪い箇所は、ある程度リフォームで直せます。

心配な場合は、知り合いの工務店やリフォーム屋さんの専門業者と一緒に見て貰う事でリスクを回避できます。

借金のリスク

不動産投資をする人の多くは、借金をして買う人がほとんどです。

不動産の家賃収入と返済額を把握しておく必要があります。

購入前にしっかり収支を把握しておく事で、マイナス利益は回避できます。

家賃収入の元となる入居者がちゃんと付くのかどうか、どれくらい家賃が取れるかを、物件近くの不動産屋さんに聞く事で分かります。

返済額に関しては、スマホのローンアプリ(無料)があるので、

「借りる金額」と「金利」が分かれば入力する事で月の返済が分かります。

おおよその収入と返済が分かれば借金のリスクは大幅に減ります。

どこでもローン計算

不動産投資のリスク(所有時)

空室リスク

不動産投資の収入は、基本「家賃」から入ります。

その為には「入居者」がいないとお金が入って来ません。

近くの不動産屋さんに入居者が付くか聞く事と、

相場にあった家賃設定をする必要があります。

これは、物件の購入時にする事でリスクを回避できます。

家賃下落リスク

不動産投資を運営していく上で、家賃下落も考えておかないといけません。

建物が古くなったり、近くに同じような物件が増えると家賃を下げないと入居者が入らない場合があります。

不動産を買う前には、「ネガティブ家賃」と言うのを設定しておくとリスクは抑えられます。

どういう事かと言うと、募集する家賃の最低額を出しておきます。

例えば、家賃の相場が5万円だとすれば、「最悪入らない場合は、4万円まで下げる」と言う事を考慮してとくと、購入時に価格を下げたり対策ができます。

建物の破損、天災のリスク

物件を持っていると、建物の維持管理もしないといけません。

入居者さんがちゃんと物件に住めるように、建物が事故や天災などで破損した場合、早急に修繕する必要が有ります。

ケースにもよりますが、ほとんどの場合は、「火災保険」でカバー出来ます。

例えば、外部から壁を壊されたり、台風などで屋根が飛んだりした時でも適用されます。

火災保険の費用ですが、僕の1000万円のアパートだと地震保険を付けて年6万円くらいです。

これで数十万円、数百万円の修繕費をカバー出来るのであればコスパは凄くいいです。

地震保険もセットで入れるので必ず入っておいて損はないです。

税金のリスク

車と同様に、不動産も所有していると税金がかかります。

必ず毎年かかる費用なので、物件を買う前に把握しておきましょう。

・不動産取得税(1回だけ)

・所得税、住民税(年に1回)

「固定資産税」、「不動産取得税」に関しては、売り物件を仲介している不動産屋さんに聞けば分かります。

地価下落リスク

「地価=土地の価格」を指します。

これが下がると、どういうリスクが有るのか?

それは、以下の理由が有ります。

・借入の時に影響がある

不動産の地価は、ゆっくり変動していくので、

翌日に半分まで下がると言う事はまずありません。

5年ほど不動産を持ってますが、ほとんど変動はしてません。

今まで地価が下落した代表的な例は1980年代のバブル期です。

不動産価格が急激に上がった時に買った人は、かなりの損失が出ました。

僕のように郊外で不動産を持ってる場合は、あまり影響し難いのかなと感じてます。

金利上昇リスク

不動産投資を借入れで行ってる場合のリスクです。

毎月返済するお金には、「元金」と「利息」2つセットになっています。

1%上がるだけでも、トータルで見たら数百万円違ってきたりします。

下記の例で説明します。

借入額1,000万円 返済年数15年

金利2%

月の返済6.4万円

総返済額1,158万円

1%金利が上昇すると..

借入額1,000万円 返済年数15年

金利3%

月の返済6.9万円

総返済額1,243万円

金利の上昇に関しては、誰も読む事が出来ません。

なので、不安で有れば少し金利が高い「固定金利」で5年、10年固定にしておけば安心です。

僕の場合は、変動にしていますが今のところ大きな影響は有りません。

まとめ

不動産投資のリスクについて書きました。

始める前に知っておけば、ほぼ回避が出来る内容なので知っておいて損はないと思います。

動画でも解説しています。

コメントを残す